Ngày 9.4.2026, ngay sau khi NHNN tổ chức cuộc họp về triển khai công tác ngân hàng với đại diện các NHTM về điều hành chính sách tiền tệ, Agribank đã có văn bản triển khai điều chỉnh giảm mạnh lãi suất huy động 0,5%/năm kỳ hạn từ 24 tháng trở lên đối với khách hàng cá nhân, hiệu lực từ 13.4.2026.

Động thái này cho thấy phản ứng chính sách nhanh và chủ động của Agribank trong thực hiện chỉ đạo của NHNN về ổn định mặt bằng lãi suất. Với vai trò là ngân hàng thương mại Nhà nước chủ lực, Agribank tiếp tục thể hiện tinh thần tiên phong, gương mẫu trong việc triển khai nghiêm túc các chỉ đạo của Chính phủ và NHNN, đồng thời chủ động cân đối nguồn vốn, kiểm soát chi phí để góp phần ổn định thị trường tiền tệ.

Không chỉ giảm lãi suất huy động, Agribank cũng là ngân hàng tiên phong tuyên bố giảm lãi suất cho vay. Theo cơ chế áp dụng tại Agribank, lãi suất tiết kiệm kỳ hạn 24 tháng được sử dụng làm lãi suất tham chiếu để xác định lãi suất cho vay trung, dài hạn. Vì vậy, khi lãi suất tham chiếu giảm 0,5%/năm, lãi suất cho vay cũng được điều chỉnh giảm tương ứng 0,5%/năm. Việc giảm đồng thời cả lãi suất huy động và lãi suất cho vay cho thấy nỗ lực của Agribank trong việc chia sẻ chi phí vốn với khách hàng, đặc biệt trong bối cảnh nền kinh tế vẫn cần thêm động lực để phục hồi và tăng trưởng.

Thực tế, định hướng điều hành này đã được Agribank chuẩn bị từ sớm. Ngay từ đầu năm 2026, trước áp lực cạnh tranh lãi suất huy động và áp lực thanh khoản hệ thống gia tăng, Agribank đã triển khai đồng bộ nhiều giải pháp để chủ động điều hành lãi suất và cơ cấu nguồn vốn theo hướng thận trọng, linh hoạt, bảo đảm ổn định thanh khoản, qua đó góp phần giữ ổn định mặt bằng lãi suất và hỗ trợ tăng trưởng tín dụng.

Trong đó, Agribank tập trung cơ cấu nguồn vốn theo hướng khuyến khích tăng trưởng CASA, ưu tiên các nguồn vốn có chi phí hợp lý, phát triển sản phẩm huy động trên kênh số và đẩy mạnh tăng trưởng tiền gửi ổn định từ dân cư. Việc điều chỉnh lãi suất được thực hiện với biên độ phù hợp, bám sát chỉ đạo của Chính phủ, NHNN, phù hợp với diễn biến thị trường và trên cơ sở cân đối thanh khoản thực tế của Agribank.

Nhờ điều hành lãi suất tiền gửi hợp lý, Agribank không chỉ duy trì được nguồn vốn ổn định mà còn tiếp tục bảo đảm cơ cấu nguồn vốn hiệu quả, giữ chi phí đầu vào ở mức phù hợp, từ đó tạo dư địa để duy trì lãi suất cho vay ở mức thấp, hỗ trợ nền kinh tế. Đây là yếu tố quan trọng giúp Agribank tiếp tục phát huy vai trò đồng hành cùng người dân, doanh nghiệp trong tiếp cận tín dụng phục vụ sản xuất, kinh doanh.

Bên cạnh việc điều chỉnh giảm lãi suất, Agribank tiếp tục triển khai nhiều chương trình cho vay ưu tiên, ưu đãi theo định hướng của Chính phủ và NHNN, hướng tới các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các nhóm khách hàng cần hỗ trợ về vốn. Việc triển khai đồng bộ các giải pháp về lãi suất và tín dụng cho thấy Agribank không chỉ hưởng ứng chủ trương điều hành, mà còn cụ thể hóa chủ trương đó bằng hành động thực chất, qua đó góp phần ổn định thị trường tiền tệ và hỗ trợ tăng trưởng kinh tế.

Trong bối cảnh mặt bằng lãi suất vẫn chịu nhiều áp lực, việc Agribank chủ động giảm lãi suất huy động, tiên phong giảm 0,5% lãi suất cho vay và tiếp tục triển khai các chương trình tín dụng ưu đãi là minh chứng rõ nét cho vai trò của một ngân hàng thương mại Nhà nước chủ lực. Không chỉ thực hiện nghiêm chỉ đạo của Chính phủ và NHNN, Agribank còn cho thấy trách nhiệm tiên phong, dẫn dắt và đồng hành với nền kinh tế bằng những giải pháp cụ thể, kịp thời và thiết thực.

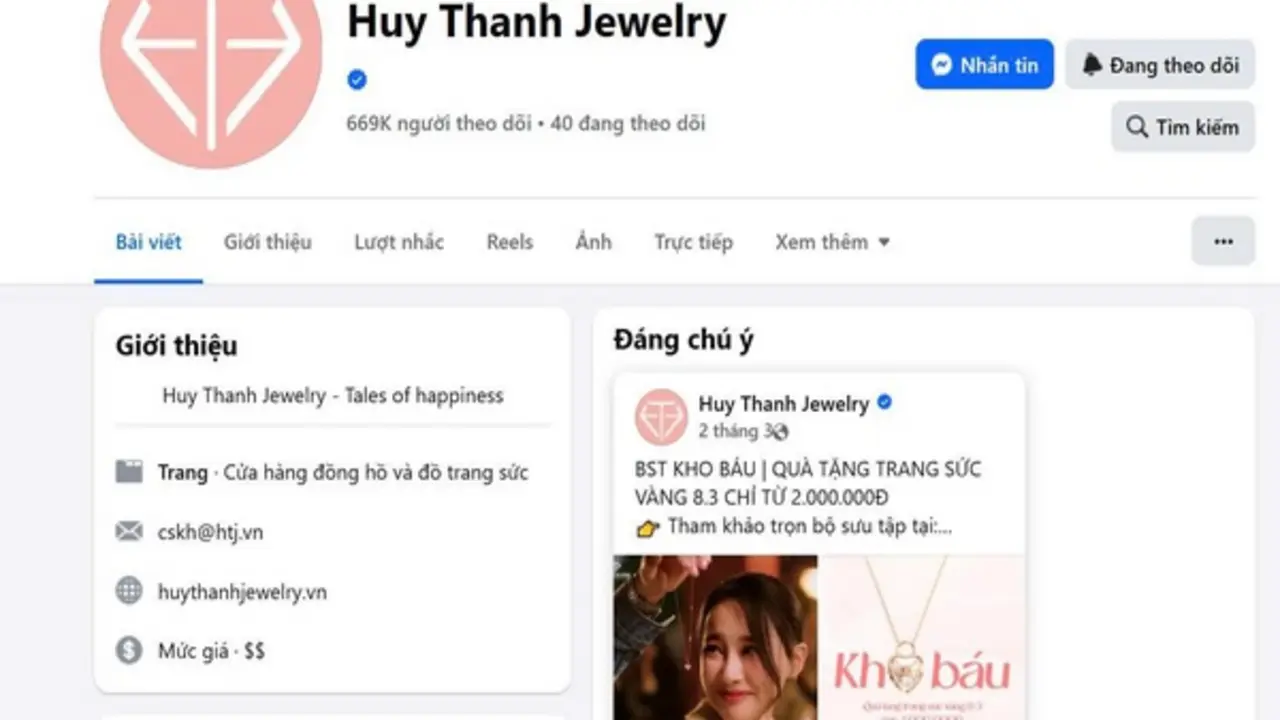

Thanh tra Ngân hàng Nhà nước Khu vực I vừa thông báo kết luận thanh tra đột xuất đối với Công ty TNHH Vàng - Bạc - Đá quý Huy Thành (thương hiệu Huy Thanh Jewelry). Thanh tra từ ngày 1.1.2024 đến thời điểm thanh tra.

Dù chưa phát hiện có dấu hiệu gây bất ổn thị trường vàng, song qua thanh tra phát hiện doanh nghiệp này còn một số tồn tại, hạn chế về việc thực hiện thủ tục sửa đổi Giấy chứng nhận đủ điều kiện sản xuất vàng trang sức mỹ nghệ đối với nội dung thay đổi địa điểm sản xuất vàng trang sức mỹ nghệ.

Số liệu báo cáo hoạt động sản xuất vàng trang sức mỹ nghệ của công ty chưa chính xác.

Công ty Huy Thành gửi báo cáo giao dịch giá trị lớn trong công tác phòng, chống rửa tiền; gửi quy định nội bộ về phòng, chống rửa tiền; gửi thông báo bằng văn bản về thay đổi thông tin người đầu mối thực hiện công tác phòng, chống rửa tiền tới Cục Phòng, chống rửa tiền đều không đúng thời hạn.

Đáng chú ý, doanh nghiệp này đã khai sai dẫn đến thiếu số tiền thuế thu nhập doanh nghiệp phải nộp theo quy định.

Chánh Thanh tra Ngân hàng Nhà nước Khu vực I đã ra quyết định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và hoạt động ngân hàng của công ty đối với các hành vi: không báo cáo đúng thời hạn theo quy định của pháp luật về phòng, chống rửa tiền; gửi báo cáo không đúng thời hạn theo quy định của pháp luật; số liệu báo cáo gửi không chính xác từ 2 lần trở lên trong năm tài chính.

Cạnh đó, yêu cầu Công ty Huy Thành thực hiện 3 khuyến nghị để khắc phục những tồn tại, hạn chế.

Thanh tra Ngân hàng Nhà nước Khu vực I đã có văn bản về việc chuyển hồ sơ vi phạm hành chính của Công ty Huy Thành đến Thuế TP.Hà Nội theo quy định của pháp luật về xử lý vi phạm hành chính để xem xét xử lý vi phạm.

Công ty Huy Thành được thành lập từ năm 2006 (trụ sở chính đặt tại phố Đội Cấn, P.Ba Đình, Hà Nội), với vốn điều lệ 456,6 tỉ đồng.

Doanh nghiệp có tổng số 36 địa điểm kinh doanh trên cả nước. Cụ thể, 17 địa điểm kinh doanh tại miền Bắc, gồm: 1 địa điểm tại văn phòng trụ sở chính, 1 nhà máy sản xuất, 15 địa điểm kinh doanh mua bán vàng trang sức mỹ nghệ.

7 địa điểm kinh doanh tại miền Trung, gồm: 1 chi nhánh tại TP.Đà Nẵng, 6 địa điểm kinh doanh mua bán vàng trang sức mỹ nghệ.

12 điểm kinh doanh tại miền Nam, gồm: 1 văn phòng đại diện miền Nam, 11 địa điểm kinh doanh mua bán vàng trang sức mỹ nghệ.

Bộ Tài chính cho biết, nhằm góp phần giảm thiểu ô nhiễm môi trường từ khí thải phương tiện giao thông; khuyến khích doanh nghiệp đầu tư sản xuất, tận dụng thời cơ cung ứng và kích thích người tiêu dùng sử dụng ô tô điện chạy pin, Chính phủ đã ban hành Nghị định số 10/2022/NĐ-CP, trong đó quy định ưu đãi lệ phí trước bạ đối với ô tô điện chạy pin.

Cụ thể, trong 3 năm kể từ 1.3.2022, ô tô điện nộp lệ phí trước bạ lần đầu với mức thu là 0%; trong vòng 2 năm tiếp theo, nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng chỗ ngồi.

Để tiếp tục khuyến khích sử dụng xe ô tô điện chạy pin, ngày 28.2.2025, Chính phủ đã ban hành Nghị định số 51/2025/NĐ-CP sửa đổi Nghị định số 10/2022/NĐ-CP, kéo dài thời gian áp dụng mức thu lệ phí trước bạ lần đầu với mức thu là 0% đến hết tháng 2.2027.

Bộ Tài chính đánh giá quá trình triển khai thực hiện mức thu lệ phí trước bạ 0% đối với xe ô tô điện chạy pin thời gian qua về cơ bản đã đạt được các mục tiêu đề ra khi ban hành, có tác động đối với người tiêu dùng, nhà sản xuất và phân phối ô tô điện chạy pin. Đồng thời, ctác động đối với môi trường không khí và tác động đối với thu ngân sách nhà nước.

Thực tế, trong những năm gần đây, đặc biệt đến năm 2025, thị trường ô tô điện toàn cầu đã phát triển mạnh mẽ cả về quy mô lẫn tốc độ, trở thành một phần trọng yếu của ngành công nghiệp ô tô thế giới. Doanh số năm 2024 đã vượt mốc 17 triệu xe (chiếm hơn 20%) và dự kiến vượt 20 triệu xe (chiếm hơn 25%) vào năm 2025.

Bên cạnh sự gia tăng về số lượng xe lưu hành, hệ thống cơ sở hạ tầng hỗ trợ như các trạm sạc công cộng cũng đang được mở rộng nhanh chóng để đáp ứng nhu cầu thực tế. Các quốc gia trên thế giới có xu hướng hạn chế hoặc loại bỏ dần các phương tiện chạy bằng nhiên liệu hóa thạch, đồng thời khuyến khích các phương tiện sử dụng nhiên liệu sạch.

Nhằm giảm bớt rào cản về chi phí tiếp cận ban đầu cho người sử dụng, chính sách lệ phí trước bạ và các khoản thu khi đăng ký trở thành công cụ phổ biến được nhiều quốc gia sử dụng.

Trước nhu cầu thực tiễn như vậy, Bộ Tài chính xây dựng dự thảo Nghị định sửa đổi, bổ sung Nghị định số 10/2022/NĐ-CP theo hướng kéo dài thời gian áp dụng mức lệ phí trước bạ đối với xe ô tô điện chạy pin đến hết năm 2030 góp phần tháo gỡ khó khăn, khuyến khích phát triển xe ô tô điện, thực hiện chủ trương chuyển đổi phương tiện xanh, phương tiện thân thiện với môi trường, hạn chế phát thải khí thải gây ô nhiễm môi trường.

Hiện nay, ngoài ưu đãi lệ phí trước bạ, ô tô điện còn được ưu đãi thuế tiêu thụ đặc biệt. Cụ thể, được hưởng mức thuế từ 1 - 3% (tùy loại xe) đến hết 28.2.2027; từ 1.3.2027 sẽ tăng lên từ 4 -11%. Cùng với đó, doanh nghiệp sản xuất, lắp ráp ô tô điện sẽ được ưu đãi thuế nhập khẩu linh kiện 0%, nếu đạt sản lượng riêng và chung tối thiểu theo quy định.

Ngân hàng (NH) TMCP Xuất nhập khẩu Việt Nam (Eximbank) thông báo từ hôm nay 21.4, các giao dịch chuyển khoản liên ngân hàng có giá trị từ 500 triệu đồng trở lên chỉ được xử lý theo luồng chuyển khoản thường theo quy định. Các hệ thống NH trực tuyến của Eximbank không thực hiện việc tự động chia/tách giao dịch để xử lý qua Napas 247. Trường hợp khách hàng có nhu cầu chuyển tiền nhanh có thể chủ động thực hiện nhiều giao dịch riêng biệt với mỗi giao dịch có giá trị dưới 500 triệu đồng.

Trước đó, một số NH như VPBank, TPBank… cũng có thông báo tương tự. Chẳng hạn, khi khách hàng của VPBank chuyển khoản liên NH với số tiền giao dịch từ 500 triệu đồng trở lên, hệ thống sẽ tự động xử lý theo luồng chuyển khoản thường với thời gian xử lý ít nhất 4 giờ. Nếu trễ giờ hành chính, giao dịch sẽ hoàn tất vào ngày làm việc kế tiếp… Các NH cho biết việc dừng tính năng tự động chia nhỏ lệnh chuyển khoản này là để tuân thủ quy định tại Thông tư 40/2024 của NH Nhà nước (NHNN) về hoạt động cung ứng dịch vụ trung gian thanh toán (đã được sửa đổi, bổ sung) cùng các văn bản liên quan. Điều này đồng nghĩa nếu khách hàng chuyển khoản online trên 500 triệu đồng/lần thì người nhận không thể thấy tiền ngay lập tức như trước đây mà phải ít nhất sau 4 giờ mới nhận được. Trường hợp khách hàng chuyển khoản cuối ngày thì phải qua ngày hôm sau người nhận mới thấy tiền. Thậm chí, nếu khách hàng chuyển khoản trực tuyến trên 500 triệu đồng vào cuối ngày thứ sáu thì đến thứ hai tuần sau mới nhận được tiền; nếu chuyển khoản vào ngày nghỉ lễ thì sau khi NH hoạt động trở lại mới nhận được tiền…

Trên thực tế, một số NH không thông báo cụ thể nhưng trên ứng dụng NH Mobile Banking (app), hạn mức chuyển khoản cũng đã ghi rõ dưới 500 triệu đồng/lần. Ví dụ trên app của Vietcombank, hạn mức tối đa cho cá nhân chuyển tiền nhanh qua tài khoản hay qua thẻ được ghi ở mức 499,99 triệu đồng/lần và một số trường hợp khác thì tối đa là 500 triệu đồng/lần. Như vậy, khách hàng buộc phải chủ động chia nhỏ các giao dịch thành mức dưới 500 triệu đồng/lần để được xử lý tức thời, tương ứng mỗi giao dịch sẽ đều phải thực hiện thao tác sinh trắc học theo quy định. Điều này khác với trước đây khi hầu hết NH có tính năng tách lệnh chuyển tiền, chia thành nhiều món nhỏ với chỉ 1 lần sinh trắc học. Tính năng này giúp giao dịch chuyển tiền trực tuyến được xử lý qua luồng chuyển mạch của Napas để người nhận có tiền ngay (bất kể ban đêm hay ngày nghỉ).

Theo đánh giá chung từ các NH, việc hạn chế chuyển khoản nhanh với các giao dịch có giá trị từ 500 triệu đồng trở lên nhằm mục tiêu kiểm soát dòng tiền, tăng minh bạch, đồng thời hạn chế rủi ro, ngăn các vụ lừa đảo tiền trong tài khoản lớn như đã từng xảy ra thời gian qua.

Mặc dù hiểu về quy định của NHNN nhằm góp phần gia tăng bảo mật, phòng ngừa rủi ro trong thanh toán NH, nhưng một số khách hàng vẫn cho rằng điều này gây bất tiện khi có nhu cầu chi tiêu. Chị Thanh An (P.Bảy Hiền, TP.HCM) cho biết nhiều năm trước đây khi chị mua nhà thì chuyển khoản cọc lên đến 1 tỉ đồng và chỉ thực hiện thanh toán online là xong. Nhưng mới đây chị phải chia nhỏ lệnh ra đến 3 lần, mỗi lần đều phải xác thực sinh trắc học bằng khuôn mặt mà có khi phải làm đi làm lại cả chục lần cho mỗi đợt chuyển khoản. Để chuyển khoản xong 1 tỉ đồng, chị mất gần cả giờ đồng hồ. Theo chị, trong các app NH đều có dịch vụ tự cài đặt hạn mức cho một lần chuyển tiền và cho tổng số tiền chuyển khoản trong một ngày. Bình thường chị cũng cài hạn mức giao dịch thấp để tránh rủi ro, nhưng đến khi có việc cần thì sẽ cài đặt lại hạn mức cao nhất để chuyển khoản nhanh; vì vậy khi NH chỉ giới hạn dưới 500 triệu đồng/lần thì cũng khá bất tiện.

Chuyên gia tài chính, TS Nguyễn Trí Hiếu cho rằng giới hạn số tiền chuyển khoản cho từng lần ở mức dưới 500 triệu đồng là thấp, nhất là trong bối cảnh các cá nhân có nhiều hoạt động khác ngoài chi tiêu thông thường như kinh doanh online. Thời gian gần đây, NHNN đã có nhiều giải pháp để nâng cao tính bảo mật của hệ thống NH, đảm bảo an toàn cho hệ thống như thực hiện sinh trắc học với các giao dịch chuyển khoản trên 10 triệu đồng/lần hay đưa Hệ thống thông tin hỗ trợ quản lý, giám sát và phòng ngừa rủi ro gian lận trong hoạt động thanh toán (SIMO) vào vận hành đã giúp ngăn chặn nhiều giao dịch lừa đảo. Hệ thống này cho phép các tổ chức tín dụng chia sẻ dữ liệu tài khoản nghi ngờ theo thời gian thực, từ đó kịp thời ngăn chặn hoặc yêu cầu xác thực bổ sung đối với các giao dịch rủi ro. Chính vì vậy, có thể xem xét nâng hạn mức giao dịch chuyển khoản online lên cao hơn, có thể đến 2 tỉ đồng/lần. Quan trọng nhất là tại các app của NH đã cho cài đặt hạn mức chuyển tiền online nên khách hàng sẽ chủ động sử dụng theo nhu cầu của mình.

Ngược lại, TS Đinh Thế Hiển, Viện trưởng Viện Nghiên cứu tin học và kinh tế ứng dụng, ủng hộ việc hạn chế số tiền chuyển khoản online từng lần. Bởi dù những năm gần đây hệ thống NH đã ứng dụng số rất mạnh, nhưng khi công nghệ phát triển, lừa đảo trực tuyến cũng ngày càng tăng và nhiều người dân vẫn bị mất tiền khi chuyển khoản online do bị lừa đảo. Có những khách hàng lớn tuổi vì nhiều lý do như không theo kịp công nghệ, quên thực hiện các nguyên tắc bảo mật… khi thanh toán online vẫn bị mất tiền. Chính vì vậy vẫn cần phải có hạn mức dưới 500 triệu đồng/lần để góp phần hạn chế rủi ro cho người dân.

"Quy định này sẽ gây bất tiện cho một số người, làm chậm tốc độ thanh toán nhưng cũng là cần thiết trên mặt bằng chung. Tuy nhiên quy định có thể thay đổi sau một thời gian nữa, khi công nghệ số thay đổi mạnh hơn, cũng như ý thức đảm bảo an toàn bảo mật của người dân nói chung gia tăng", TS Đinh Thế Hiển chia sẻ.

Đồng quan điểm, chuyên gia bảo mật Ngô Minh Hiếu cũng cho rằng đây là một biện pháp tốt, dù chắc chắn sẽ tạo ra một phần bất tiện cho người dùng trong ngắn hạn. Ở nhiều nước, xu hướng cũng là chấp nhận "chậm hơn một chút để an toàn hơn". Ông Hiếu ví dụ như Anh cho phép NH trì hoãn thanh toán đáng ngờ thêm 72 giờ để kiểm tra và áp dụng cơ chế đối chiếu tên người nhận trước khi chuyển tiền. Dù vậy, cách hợp lý hơn là áp dụng kiểm soát theo rủi ro như đối với giao dịch lớn, người nhận mới, giao dịch bất thường thì xác thực mạnh hơn, cảnh báo rõ hơn và kiểm tra kỹ hơn. Trường hợp khách hàng đã định danh tốt, người nhận tin cậy, lịch sử giao dịch sạch thì có thể xem xét cơ chế linh hoạt hơn.