Thời gian qua có nhiều quy định được ban hành xung quanh hành vi ép người khác uống rượu bia và hút thuốc lá điện tử. Cụ thể, Nghị định 90/2026 vừa được Chính phủ ban hành, quy định mức xử phạt từ 3 đến 5 triệu đồng cho hành vi sử dụng thuốc lá điện tử hoặc thuốc lá nung nóng. Hay Nghị định 90/2026 về xử phạt vi phạm hành chính trong lĩnh vực y tế quy định hành vi lôi kéo, ép buộc người khác uống rượu bia hoặc sử dụng thức uống này ngay trước, trong giờ làm việc, học tập sẽ khiến người vi phạm bị xử phạt 1-3 triệu đồng.

Tôi hoàn toàn ủng hộ các quy định trên. Nhưng điều khiến tôi băn khoăn không nằm ở con số xử phạt. Các mức phạt đã có đủ hết, nhưng thực tế đã có ai bị phạt chưa, tố giác vi phạm thế nào, ai xử phạt?

Lấy chính trường hợp của bản thân, tôi thường xuyên bị sếp gọi đi nhậu (thực chất là ép vì không đi không được). Trong những buổi như vậy, các đồng nghiệp của tôi hút thuốc lá (cả loại truyền thống lẫn thuốc lá điện tử) là chuyện cơm bữa. Tôi không muốn uống rượu bia, cũng không hút thuốc, nhưng vẫn phải ngồi đó trong hơi men và giữa làn khói trắng. Nếu những hành vi ấy là vi phạm, thì tôi phải làm gì? Tố giác ư? Với ai? Và rồi chuyện gì sẽ xảy ra sau đó?

>> Kết quả sau nửa năm trời tôi từ chối tất cả lời mời nhậu

Không chỉ trong môi trường công sở. Ở nơi công cộng, tôi vẫn thường xuyên bắt gặp người hút thuốc lá điện tử. Có những lúc tôi tự hỏi: nếu muốn phản ánh, tôi phải báo cho ai? Liệu bản thân có bị liên lụy gì không? Hay chỉ có thể nhắc nhở rồi thôi? Những câu hỏi rất cụ thể ấy, nếu không có câu trả lời rõ ràng, thì quy định dù đúng đến đâu cũng dễ rơi vào tình trạng “biết là có, nhưng khó áp dụng”.

Thực tế, không phải ai cũng đủ hiểu biết pháp luật và dũng khí để đứng ra tố giác, nhất là khi người vi phạm lại là cấp trên, đồng nghiệp, hay đơn giản là những người xa lạ nhưng có thể phản ứng tiêu cực. Nếu không có một cơ chế thực thi rõ ràng, dễ tiếp cận và an toàn, thì gánh nặng lại quay về phía người bị ảnh hưởng.

Có thể đó là một đường dây nóng dễ nhớ, một ứng dụng phản ánh nhanh, bảo mật danh tính, hay đơn giản là quy định rõ trách nhiệm của lực lượng tại chỗ như công an, quản lý trật tự, ban quản lý địa điểm công cộng… Khi người dân biết rõ, “gõ cửa” đúng nơi, pháp luật mới có cơ hội đi vào đời sống.

Tôi ủng hộ các quy định mới, nhưng sự ủng hộ đó đi kèm một kỳ vọng: luật không chỉ để đọc, mà phải để dùng. Và muốn dùng được, thì người như tôi cần biết rõ mình phải làm gì, khi nào, và ai sẽ đứng ra bảo vệ mình nếu tôi lên tiếng?

L.D’Nên xử phạt người hút thuốc lá khi lái xe bằng camera AI’

Tôi từng nghĩ chuyện mua nhà chỉ cần đủ tiền và một chút kiên nhẫn. Nhưng sau ba lần làm việc với "cò nhà đất", tôi nhận ra mình đã bị "quay như chong chóng" bởi những chiêu trò đẩy giá và tạo sốt ảo tinh vi đến mức khó tin.

Lần đầu tiên, tôi tìm được một căn hộ hai phòng ngủ, giá rao ban đầu 2,8 tỷ đồng - vừa tầm với khả năng vay mượn của gia đình tôi. Môi giới nói rất chắc nịch: "Anh chị phải quyết nhanh, căn này đang có ba người khác đặt cọc rồi". Không muốn mất cơ hội, tôi xin xem nhà ngay trong ngày. Khi đến nơi, căn hộ đúng như mô tả, nhưng điều khiến tôi băn khoăn là không hề có dấu hiệu "tranh mua" như lời môi giới nói. Tôi vẫn cố giữ bình tĩnh, nói cần thêm thời gian suy nghĩ.

Chỉ một ngày sau, môi giới gọi lại, giọng gấp gáp: "Căn đó người ta trả 2,95 tỷ rồi, nếu anh chị không chốt thì mất luôn". Áp lực tâm lý tăng lên rõ rệt. Nhưng khi tôi nhờ một người quen sống trong cùng tòa nhà hỏi thăm, mới biết căn hộ đó đã rao bán nhiều tháng, giá ban đầu chỉ khoảng 2,6 tỷ. Những "khách mua khác" hóa ra chỉ là cái cớ để đẩy giá.

Lần thứ hai, tôi cẩn trọng hơn khi làm việc với một môi giới khác, được giới thiệu là "uy tín". Căn hộ này ở vị trí đẹp hơn, giá rao 3,2 tỷ. Môi giới đưa tôi đi xem, phân tích đủ thứ về tiện ích nội khu, tiềm năng tăng giá, rồi khéo léo nhấn mạnh: "Dự án bên cạnh sắp triển khai, giá khu này sẽ còn tăng mạnh".

Lần này, tôi không vội. Tôi tự đi khảo sát khu vực, hỏi cư dân trong tòa nhà, kiểm tra thông tin quy hoạch. Nhưng điều bất ngờ là chỉ trong một tuần, tôi thấy có ít nhất bốn tin rao cùng căn hộ, mỗi tin một mức giá khác nhau, chênh nhau đến 200 triệu đồng. Khi tôi hỏi lại, môi giới nói: "Đó là do các bên khác nhau đăng, giá em đang báo anh chị là tốt nhất rồi". Tôi bắt đầu nghi ngờ thị trường không hẳn đang "sốt", mà dường như đang bị "làm cho sốt".

>> Chung cư vùng ven 58 m2 giá 6,6 tỷ là đắt vô lý'

Bẵng đi một thời gian, khi nghĩ mình đã đủ kinh nghiệm để không bị dẫn dắt, tôi mới quay lại tìm nhà. Nhưng mọi chuyện vẫn không đơn giản như tôi nghĩ. Căn hộ tôi nhắm lần này có giá 3 tỷ, pháp lý đầy đủ. Môi giới tỏ ra rất minh bạch, thậm chí còn khuyên tôi thương lượng xuống 50-100 triệu.

Sau vài vòng trao đổi, chủ nhà đồng ý bán với giá 2,95 tỷ. Tôi gần như đã quyết định đặt cọc ngay sau buổi làm việc hôm đó. Nhưng đúng tối đó, môi giới lại báo: "Có người khác trả đúng 3 tỷ, nếu anh chị không nâng giá thì chủ sẽ bán cho họ".

Lần này, tôi không còn tin nữa. Tôi đề nghị được gặp trực tiếp chủ nhà. Môi giới ban đầu tìm cách né tránh, nhưng khi tôi kiên quyết, nếu không làm việc trực tiếp thì sẽ không mua. Cuối cùng, tôi quyết định dừng giao dịch vì không muốn bị môi giới ép giá.

Ba lần, ba cách khác nhau, nhưng các "cò nhà đất" hầu như cùng một mục tiêu: đẩy giá lên bằng cách lợi dụng tâm lý sợ mất cơ hội của người mua. Tôi không phủ nhận vai trò của môi giới trong việc kết nối người mua và người bán. Nhưng nếu những chiêu trò như vậy tiếp tục tồn tại, người mua như tôi sẽ ngày càng mất niềm tin vào thị trường. Nếu thị trường cứ tiếp tục bị thổi giá bằng những "cơn sốt ảo" như vậy, giấc mơ an cư của nhiều người như tôi sẽ ngày càng xa vời.

Một người bạn của tôi đã quyết định dọn về quê, gom góp số tiền vài tỷ đồng tích góp trong hơn chục năm làm việc ở thành phố để làm một homestay nhỏ. Lý do rất đơn giản: Không chịu nổi giá nhà và nhịp sống ngột ngạt nơi đô thị.

Lý do khác quan trọng và có vẻ lo xa hơn: Về quê đầu tư để có đồng ra đồng vào, chứ gom hết tiền và đi vay thêm để mua nhà thành phố, sau này về già vẫn phải kiếm gì đó làm thêm để có thu nhập.

Sau mấy chục năm sống ở thành phố, hành lý của anh vẫn gọn gàng đến lạ vì cái gì cho được đã cho, cái gì bán được đã bán, nhà thuê thì trả chủ. Nhưng sâu xa hơn, đó là cảm giác không thuộc về nơi này, dù đã ở hơn chục năm, có nhiều kỷ niệm vui buồn.

Từ câu chuyện đó, tôi cho rằng việc ở thuê, ít nhất trong bối cảnh Việt Nam hiện nay không phải là một lựa chọn bền vững. Không chỉ là vấn đề tâm lý an cư lạc nghiệp vốn ăn sâu trong văn hóa, mà còn bởi thị trường cho thuê của chúng ta chưa thực sự phát triển đúng nghĩa, thiếu ổn định, thiếu bảo vệ người thuê, và thiếu cả những sản phẩm phù hợp với đại đa số người lao động.

Trong khi đó, giá nhà thì vẫn tiếp tục leo thang. Dữ liệu gần đây cho thấy giá căn hộ tại TP.HCM đã lên đến trung bình hơn 97 triệu đồng một m2, riêng khu trung tâm vượt 100 triệu đồng m2. Ở thị trường thứ cấp, con số trung bình cũng đã chạm ngưỡng khoảng 69 triệu đồng một m2, trong khi nhu cầu tìm mua lại tăng mạnh.

Tôi thấy có một lập luận thường được đưa ra: Nếu không mua được nhà thì thuê cũng không sao. Lập luận này nghe qua có vẻ hợp lý, nhưng thực chất chỉ đúng với một nhóm nhỏ. Người có thu nhập cao, tài chính dư dả, có thể thuê để linh hoạt cho công việc. Sinh viên hay người lao động ngắn hạn cũng vậy, thuê nhà là lựa chọn phù hợp.

Nhưng còn đại đa số người lao động làm việc lâu dài tại thành phố thì sao?

Họ không thể sống mãi trong trạng thái tạm bợ. Một gia đình không thể xây dựng cuộc sống ổn định nếu cứ vài năm lại chuyển nhà, đối mặt với nguy cơ tăng giá thuê hoặc bị chấm dứt hợp đồng bất cứ lúc nào. Nói cách khác, thuê nhà không phải là một giải pháp thay thế, mà chỉ là một giải pháp tình thế.

Vấn đề nằm ở chỗ phân khúc nhà ở phù hợp với họ gần như biến mất. Những căn hộ thương mại giá 2-3 tỷ đồng từng là mục tiêu có thể với tới của tầng lớp trung lưu giờ gần như tuyệt chủng. Thị trường bị lấp đầy bởi các dự án cao cấp, giá 4-5 tỷ đồng trở lên. Với mức thu nhập phổ biến hiện nay, đó là khoảng cách gần như không thể vượt qua.

Vậy chúng ta đang kỳ vọng gì? Rằng một bộ phận lớn người lao động sẽ chấp nhận đi thuê suốt đời? Và khi về già, với thu nhập giảm sút, họ sẽ tiếp tục xoay xở thế nào với chi phí nhà ở ngày càng cao?

Đó không chỉ là câu chuyện kinh tế, mà là một vấn đề an sinh xã hội.

Nếu không thể kiểm soát giá nhà trong ngắn hạn, thì một hướng đi rõ ràng hơn là phát triển mạnh nhà ở xã hội. Nhà ở xã hội không nên bị xem là một giải pháp mang tính "cứu trợ", mà phải được nhìn nhận như một phần thiết yếu của cấu trúc thị trường.

Một đô thị bền vững cần có chỗ cho những người lao động bình thường. Câu chuyện của người bạn tôi rời thành phố không phải là cá biệt. Nếu không có những thay đổi rất có thể sẽ còn nhiều người khác đưa ra lựa chọn rời đi.

Huỳnh Thắng

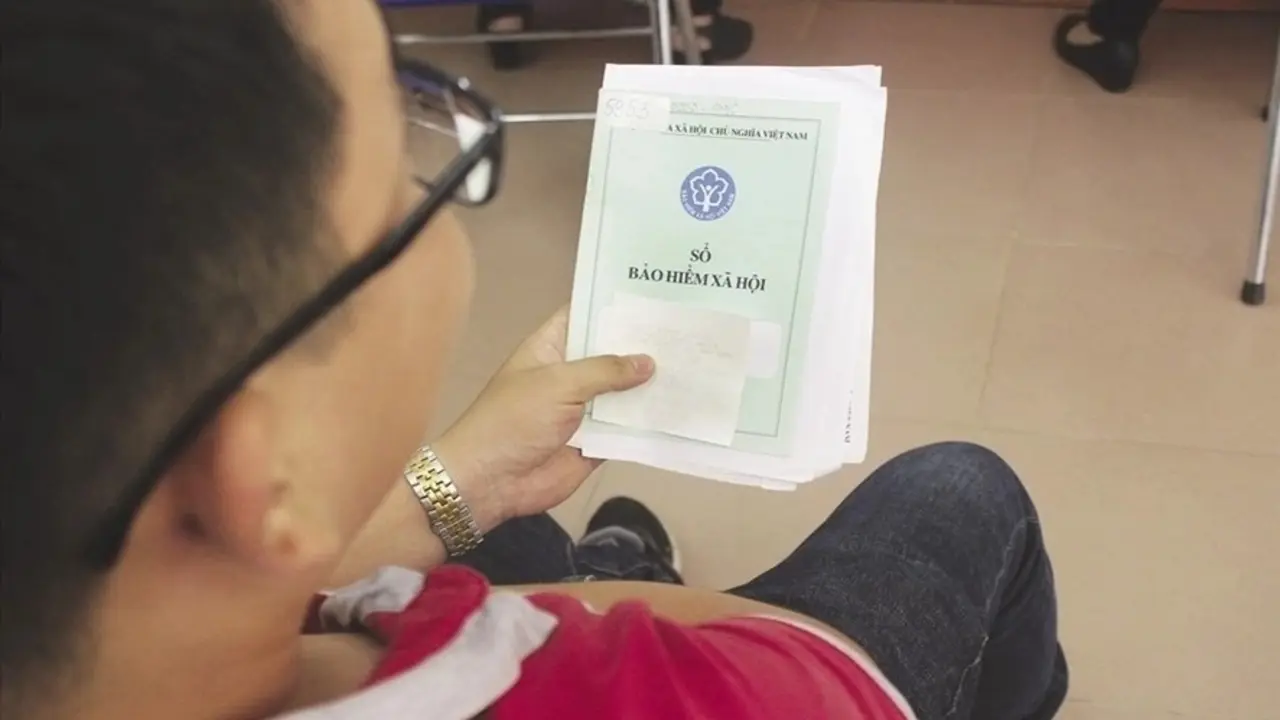

"Câu chuyện 'tăng hay giảm tuổi nghỉ hưu?' đang được nhắc đến nhiều trong thời gian qua. Nhưng theo tôi, đó chưa phải là gốc rễ của vấn đề hưu trí hiện nay. Điều quan trọng hơn cả là cách doanh nghiệp đóng bảo hiểm xã hội cho người lao động như thế nào?

Tôi làm việc trong doanh nghiệp và chứng kiến một thực tế khá phổ biến: mức lương thực nhận (NET) của người lao động đã tăng lên đáng kể, nhưng tiền lương làm căn cứ đóng bảo hiểm xã hội lại thấp hơn rất nhiều. Có nơi chỉ kê khai bằng một phần ba thu nhập thực tế. Điều này ảnh hưởng trực tiếp đến quyền lợi lâu dài của người lao động, đặc biệt là khi về hưu.

Vì vậy, với tôi, nghỉ hưu ở tuổi nào không phải là vấn đề lớn. Sớm hay muộn đều có thể chấp nhận được, miễn là doanh nghiệp đóng bảo hiểm đúng và đủ theo thu nhập thực tế. Khi đó, dù có nghỉ hưu sớm và bị giảm tỷ lệ phần trăm lương hưu, người lao động vẫn có thể đảm bảo cuộc sống.

Một ví dụ rất cụ thể: hiện nay có người lao động nhận lương 10 triệu đồng mỗi tháng, nhưng doanh nghiệp chỉ đóng bảo hiểm trên mức 5 triệu. Có những người đã 50 tuổi vẫn đóng ở mức này. Nếu họ nghỉ hưu trong vài năm tới, lương hưu sẽ rất thấp, khó đủ sống. Vì vậy, dù sức khỏe giảm sút, họ vẫn phải cố gắng đi làm.

>> 'Tuổi già dễ thở hơn khi lương hưu không phải gánh thuế'

Ngược lại, nếu doanh nghiệp đóng bảo hiểm đúng mức 10 triệu đồng, thì dù nghỉ hưu ngay, họ cũng có thể nhận khoảng 6,5-7,5 triệu đồng mỗi tháng. Khi đó, việc lựa chọn nghỉ sớm hay tiếp tục làm việc sẽ trở nên chủ động và nhẹ nhàng hơn rất nhiều.

Bản thân tôi có mức lương NET khoảng 30 triệu đồng mỗi tháng, nhưng công ty chỉ kê khai đóng bảo hiểm ở mức 12,5 triệu, phần còn lại được tính là tiền thưởng để không phải đóng bảo hiểm. Với cách tính như vậy, kể cả khi tôi làm việc đến 70 tuổi, lương hưu dự kiến cũng chỉ hơn 7 triệu đồng. Rõ ràng, điều này khiến tôi không muốn nghỉ hưu sớm, dù có thể đã đủ tuổi".

Đó là quan điểm của độc giả Macvanlong xung quanh đề xuất giảm tuổi hưu ngành sản xuất, tăng lương tối thiểu vùng, mới được Công đoàn cơ sở các doanh nghiệp tại Bắc Ninh kiến nghị. Đây không phải lần đầu xuất hiện đề xuất phân loại nhóm lao động để nghỉ hưu sớm. Trước đó, khi góp ý dự thảo Luật Bảo hiểm xã hội sửa đổi năm 2024, Liên đoàn Lao động TP Hà Nội cũng kiến nghị áp dụng cơ chế này với công nhân trực tiếp sản xuất.

Thực tế, dù tuổi hưu đang tăng theo lộ trình lên 62 với nam vào năm 2028 và 60 với nữ vào năm 2035, doanh nghiệp tư nhân hầu như không bố trí việc làm cho lao động ở độ tuổi này, nhất là vị trí trực tiếp sản xuất do yêu cầu về sức khỏe và năng suất. Nhiều người buộc phải nghỉ việc sớm, dẫn đến thiệt thòi về thu nhập và quyền lợi bảo hiểm xã hội khi chưa đủ điều kiện hưởng lương hưu.

Nhấn mạnh tầm quan trọng của việc đảm bảo mức đóng BHXH cho người lao động, bạn đọc Macvanlong kết lại: "Từ những thực tế đó, tôi cho rằng điều cần làm không phải chỉ là bàn chuyện có nên giảm tuổi nghỉ hưu hay không, mà quan trọng hơn là kiểm soát chặt chẽ việc doanh nghiệp đóng bảo hiểm xã hội đúng và đủ theo thu nhập thực tế của người lao động.

Khi quyền lợi được đảm bảo, người lao động hoàn toàn có thể tự quyết định thời điểm nghỉ hưu của mình, chẳng hạn từ sau tuổi 50 trở đi. Lúc đó, câu chuyện nghỉ sớm hay muộn sẽ không còn là áp lực, mà trở thành một lựa chọn cá nhân dựa trên sức khỏe và nhu cầu cuộc sống của mỗi người".