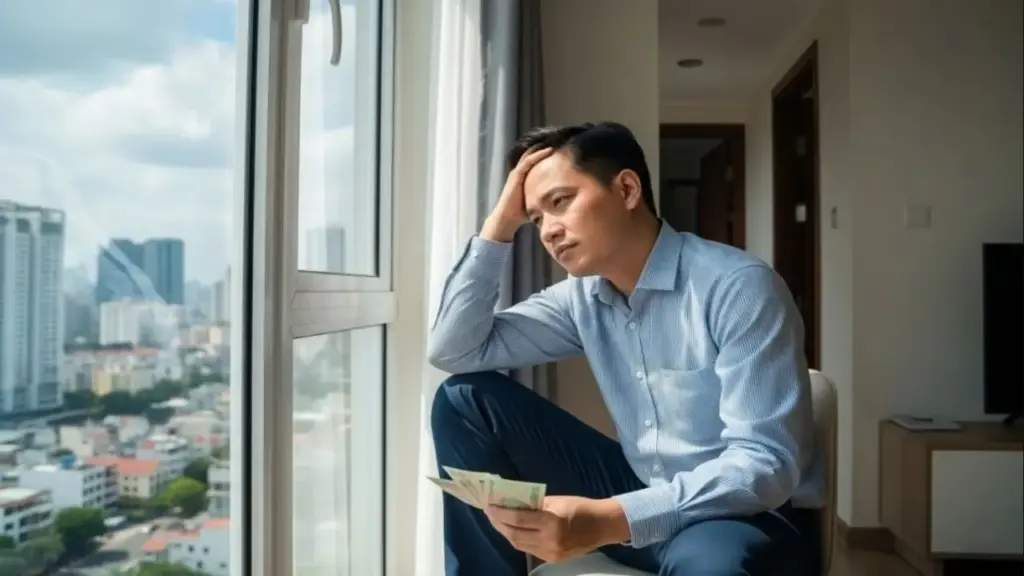

Tôi từng nghe nhiều người nói: “Giá nhà giờ cao quá, đợi thêm vài năm nữa rồi mua”. Câu nói ấy theo tôi suốt gần chục năm đi làm ở Hà Nội. Mỗi lần xem một dự án chung cư mới mở bán, tôi lại lắc đầu: “Giá gì mà cứ tăng đều, trong khi lãi suất vay mua nhà vẫn ở mức cao”. Tôi tự trấn an mình rằng chờ thêm, biết đâu thị trường điều chỉnh. Nhưng thực tế lại không diễn ra như tôi nghĩ.

Cách đây một năm, khi thị trường chung cư ở cả Hà Nội và TP HCM vẫn tiếp tục leo thang, tôi bắt đầu thấy lo. Những căn hộ tôi từng “chê đắt” trước đó đã tăng vài trăm triệu, thậm chí cả tỷ đồng. Lúc ấy, tôi đứng trước lựa chọn: hoặc tiếp tục chờ, hoặc chấp nhận bước vào cuộc chơi.

Cuối cùng, tôi quyết định “liều” một lần. Tôi vay mượn thêm khoảng 50% giá trị căn hộ để mua một căn giá 3,5 tỷ đồng, dọn vào ở ngay. Thú thật, thời điểm ký hợp đồng, tôi cũng run. Khoản nợ không nhỏ, áp lực trả góp hàng tháng khiến tôi nhiều đêm mất ngủ. Nhưng đổi lại, tôi có một nơi ở ổn định, không còn cảnh thuê nhà, chuyển trọ, hay thấp thỏm mỗi lần chủ nhà báo tăng giá.

Điều tôi không ngờ nhất là sau khi có nhà, dù vẫn đang là con nợ, tôi lại thấy nhẹ nhõm hơn rất nhiều. Tôi bắt đầu ngủ ngon hơn, làm việc tập trung hơn, sức khỏe cũng cải thiện. Những thứ này, nếu quy ra tiền, có lẽ cũng không thể đo đếm được.

Một năm trôi qua, nhìn lại, tôi mới thấy quyết định khi đó có phần “liều” nhưng lại đúng. Căn hộ tôi mua hiện tại đã tăng hơn một tỷ đồng so với lúc trước. Nếu ngày đó tôi tiếp tục chờ đến khi “đủ tiền”, có lẽ bây giờ tôi vẫn đang đứng ngoài nhìn, và căn nhà ấy đã nằm ngoài tầm với.

Tôi nhận ra một điều: thị trường bất động sản, đặc biệt là chung cư tại các đô thị lớn, đang vận hành theo quy luật riêng. Nguồn cung ngày càng hạn chế, quỹ đất nội đô khan hiếm, chi phí đầu vào tăng… khiến giá nhà rất khó giảm sâu như nhiều người kỳ vọng.

Khi chưa mua nhà, tôi luôn thấy giá quá đắt. Nhưng khi đã mua rồi, vài năm sau nhìn lại, tôi lại thấy mình may mắn vì đã mua sớm. Nếu nhu cầu là ở thực, tài chính vẫn trong khả năng kiểm soát, thì tôi tin việc mua nhà sớm là một khoản đầu tư cho sự ổn định và bình an của chính mình.

Giờ đây, tôi vẫn đang trả nợ mỗi tháng (cả gốc lẫn lãi khoảng 18-20 triệu đồng). Áp lực vẫn còn, nhưng đổi lại là cảm giác an tâm khi có một mái nhà thuộc về mình. Và với tôi, điều đó hoàn toàn xứng đáng.

Đặng XuânCú liều tay không mua chung cư Sài Gòn

Được mất khi trì hoãn mua nhà vì lãi suất vay 15%

Nước cờ sai khi tôi mua chung cư 5 tỷ thay vì nhà mặt đất

Tôi kiệt sức vì không theo kịp giá nhà Sài Gòn

‘Sai lầm thuê chung cư 15 triệu một tháng thay vì gánh nợ mua nhà’

‘3,5 tỷ thuê nhà sống sướng hơn gánh nợ mua chung cư’

5 năm trước, khi bước sang tuổi ngoài 30, tôi bắt đầu nói với chồng về chuyện sinh thêm con. Khi đó, chúng tôi đã có một bé đầu lòng, cuộc sống đủ đầy, công việc ổn định. Với anh, như vậy là đủ. Nhưng tôi nghĩ một đứa con là chưa đủ cho một hành trình dài phía trước.

Những cuộc trò chuyện ban đầu dần trở thành tranh luận. Chồng tôi lo áp lực tài chính, lo thời gian, lo cả việc nuôi dạy con cái trong một xã hội ngày càng cạnh tranh. Anh nói: "Nuôi một đứa đã khó, hai đứa lại càng vất vả hơn, sao không tập trung chăm sóc tốt nhất cho đứa con hiện tại?".

Nhưng tôi vẫn không từ bỏ suy nghĩ của mình. Có lẽ vì tôi đã chứng kiến quá nhiều cảnh người già quanh mình sống neo đơn. Khi còn trẻ, họ mạnh mẽ, độc lập, nhưng đến lúc tuổi cao lại trở nên chậm chạp, mỏi mệt, mắt kém. Và điều đáng sợ nhất không phải là bệnh tật, mà là cảm giác cô đơn và bất an.

Tôi từng thấy có người chỉ thực sự yên tâm khi trong nhà có tiếng nói cười của con cháu. Ngược lại, có người dù có điều kiện kinh tế, vẫn không tránh khỏi cảm giác trống trải khi sống một mình trong căn nhà rộng. Chính những điều đó khiến tôi nghĩ nhiều hơn về tương lai của mình. Tôi không muốn đặt toàn bộ trách nhiệm chăm sóc cha mẹ già lên vai một đứa con duy nhất. Có anh, có em, dù mỗi người một hoàn cảnh, nhưng vẫn có thể san sẻ với nhau cả về vật chất lẫn tinh thần.

>> Nhà 5 anh chị em nhưng con gái phải 'gánh' cha mẹ

Suốt ba năm tôi kiên nhẫn thuyết phục chồng. Dần dần, anh cũng thay đổi suy nghĩ, nhận ra việc có thêm một đứa con không chỉ là gánh nặng, mà còn là một cách để gia đình trở nên đầy đặn hơn. Đến hôm nay, khi nhìn hai đứa trẻ chơi với nhau trong nhà, tôi thấy quyết định ngày đó là hoàn toàn đúng đắn. Đúng là vất vả hơn, chi phí nhiều hơn, thời gian riêng ít đi. Nhưng đổi lại là tiếng cười nhiều hơn, là cảm giác gia đình ấm áp hơn.

Tôi không phủ nhận rằng cuộc sống luôn có hai mặt. Người có con thì vất vả từ khi còn trẻ, lo ăn, lo học, lo từng bước trưởng thành cho con. Nhưng nếu những đứa con ấy biết hiếu thảo, về già họ sẽ có chỗ dựa tinh thần. Ngược lại, người không có con có thể tận hưởng sự tự do, nhẹ gánh trong những năm tháng tuổi trẻ. Nhưng khi về già, nếu không có điều kiện tài chính tốt hoặc người thân bên cạnh, họ sẽ phải tự lo liệu mọi thứ.

Có người nói viện dưỡng lão là một lựa chọn của xã hội hiện đại, nhưng không phải ai cũng đủ điều kiện để vào đó, và cũng không phải ai cũng muốn sống những năm cuối đời trong một môi trường xa lạ. Cuộc sống vốn dĩ không có lựa chọn nào hoàn hảo. Quan trọng là bạn chọn cách sống nào, thì hãy chấp nhận cả mặt tích cực lẫn tiêu cực của nó.

Với tôi, tôi chọn sinh hai con. Và tôi nhận ra, vướng bận con cái cũng là một dạng hạnh phúc kéo dài từ lúc còn trẻ cho đến khi về già.

Gần đây, có nhiều tranh cãi xung quanh đề xuất thu phí đối với nhà thứ hai bỏ hoang hoặc cho thuê. Một bên cho rằng đây là cách để hạn chế đầu cơ, tránh lãng phí tài nguyên và góp phần hạ nhiệt giá bất động sản. Bên còn lại phản biện rằng chính sách này có thể đánh đồng nhiều đối tượng, gây áp lực lên cả những người chỉ đang tích lũy tài sản hợp pháp cho nhu cầu thực. Cá nhân tôi ủng hộ việc sử dụng công cụ thuế để điều tiết thị trường bất động sản, tất nhiên, nên có phân loại rõ ràng.

Tôi là người làm thuê ở TP HCM, thu nhập không phải thấp nhưng cũng không đủ để nghĩ đến chuyện mua nhà trong trung tâm. Giá đất, giá nhà hiện giờ đã vượt quá xa khả năng của những người lao động bình thường như tôi. Vì vậy, thay vì cố gắng với một mục tiêu quá sức, tôi chọn một hướng đi thực tế hơn: tiếp tục ở trọ và tìm mua hai mảnh đất ở vùng xa để làm chỗ dự phòng cho tuổi già.

Nhiều người nghe vậy sẽ cho rằng tôi đang "ôm đất", đầu cơ. Nhưng với tôi, đó đơn giản là nhu cầu ở thực. Tôi không có ý định "lướt sóng" hay kiếm lời nhanh từ bất động sản. Hai mảnh đất đó là tôi để dành cho tương lai, để khi không còn khả năng lao động, tôi vẫn có một chỗ ở, không trở thành gánh nặng cho con cái hay xã hội. Nếu sau này cần tiền xây nhà, tôi có thể bán một mảnh, bù thêm một ít tiền để dựng một căn nhà nhỏ sinh sống qua ngày. Thực tế, chi phí xây nhà bây giờ ở nhiều nơi còn cao hơn cả tiền mua đất ở quê.

Trong khi đó, nếu chọn gửi tiết kiệm, tôi tin chắc mình sẽ không bao giờ mua nổi đất để cất nhà. Chưa kể, thu nhập của tôi còn có thể giảm dần theo tuổi tác, lại còn phải lo cho con cái ngày một lớn dần, tốn kém ăn học đủ thứ. Vì thế, tôi chấp nhận vừa trả tiền thuê trọ ở thành phố, vừa đóng thuế cho phần tài sản mình sở hữu. Đó là cái giá phải trả cho một lựa chọn mà tôi cho là hợp lý với hoàn cảnh của mình.

>> Dành dụm cả đời mua nhà 4 tỷ cho con nhưng bị đánh thuế?

Từ câu chuyện cá nhân, tôi nghĩ cần phân định rõ thế nào là đầu cơ đất? Theo tôi, đầu cơ là việc mua đi bán lại trong thời gian ngắn để kiếm lời. Với nhóm này, nên đánh thuế cao nếu thời gian sở hữu dưới hai năm. Còn những người mua để tích lũy lâu dài, phục vụ nhu cầu thực, thì không nên bị đánh đồng theo cùng một cách (có thể mức thuế thấp hơn).

Tôi cũng cho rằng nên tháo gỡ một số quy định chưa hợp lý, như việc bắt buộc phải phân lô xong mới được cho tặng đất. Trong trường hợp cha mẹ chia tài sản cho con, chỉ cần chứng minh quan hệ gia đình thuộc hàng thừa kế thứ nhất thì có thể tách và sang tên trong một lần. Làm như vậy vừa giảm thủ tục, vừa hạn chế tranh chấp, đồng thời cũng bịt được một số kẽ hở mà giới đầu cơ có thể lợi dụng.

Bên cạnh đó, cần đánh thuế mạnh với những trường hợp có dấu hiệu đầu cơ rõ ràng: một chủ sở hữu có từ ba bất động sản trở lên, liên tục mua rồi phân lô bán lại trong thời gian ngắn. Với dữ liệu đất đai và thông tin cá nhân hiện nay, việc nhận diện những trường hợp này không phải là quá khó. Ngoài ra, cũng nên xem xét nguồn gốc tài sản như cho tặng, thừa kế và có cơ chế quản lý riêng.

Theo tôi, thuế nên được áp dụng theo hướng lũy tiến từ mảnh đất thứ tư trở đi. Bởi thực tế, rất ít người đầu cơ với quy mô chỉ một hoặc hai mảnh, trong khi mặt bằng giá đất hiện nay đã quá cao so với thu nhập của đa số người dân có nhu cầu ở thực.

Cuối cùng, tôi nghĩ cũng cần nhìn nhận lại văn hóa sở hữu bất động sản. Với nhiều người Việt, tích lũy đất đai, nhà cửa cho con cháu không đơn thuần là đầu tư, mà còn là cách đảm bảo an sinh cho thế hệ sau. Không phải ai mua đất cũng để đầu cơ. Bởi vẫn có những người như tôi, chỉ đang cố gắng lo xa một chút, để sau này đỡ chông chênh hơn giữa một xã hội mà chi phí sống ngày càng đắt đỏ.

"Em trai tôi học đại học ngành Y. Đến lúc em ra trường, ba mẹ tôi đã chi gần 1 tỷ. Sau khi tốt nghiệm, em xin vào một bệnh viện tuyến huyện, nhờ người quen nên cũng tốn thêm khoảng 200 triệu nữa, tổng cộng vốn bỏ ra hơn 1,2 tỷ. Bảy năm trước, số tiền ấy có thể mua một lô đất gần nhà, nhưng vì lo cho em ăn học, nên gia đình tôi không mua. Giờ mảnh đất đó đã lên giá gần 3 tỷ, trong khi lương của em mỗi tháng chỉ khoảng 7-8 triệu. Biết là đầu tư cho tương lai, nhưng đôi khi tôi vẫn không khỏi chạnh lòng, vừa thương vừa tiếc".

Đó là băn khoăn của độc giả TéngƠi xung quanh câu chuyện chi phí cho một sinh viên bằng cả năm tiền lương bình quân. Dữ liệu của Bộ Nội vụ cho biết thu nhập bình quân của người lao động năm 2025 là 8,31 triệu đồng mỗi tháng. Trong khi thống kê sơ bộ học phí và các chi phí khác cho thấy một sinh viên tiêu tốn không dưới 100 triệu đồng mỗi năm. Thực tế đó đặt ra nhiều lo ngại về hệ lụy nếu sinh viên ra trường không đáp ứng được yêu cầu công việc.

Nói về chi phí học đại học ngày càng đắt đỏ, bạn đọc Mq.bkcomp bình luận: "100 triệu một năm phải bỏ ra để đại học, tức bốn năm tiêu tốn ít nhất 400 triệu. Trong khi đó, sinh viên ra trường may mắn có việc làm, lương giỏi lắm được 10 triệu. Cứ cho là mỗi tháng họ bỏ ra được 2 triệu, thì phải mất 200 tháng (gần 17 năm), tính cả lãi suất thì phải mất tới 25 năm mới hoàn vốn. Vậy học đại học là lỗ hay lãi đây?".

>> Kinh nghiệm bán hàng thuê, làm web dạo giúp tôi trúng tuyển công ty nước ngoài

Nhấn mạnh giải pháp cho câu chuyện chi phí đại học, độc giả Thanhbinhptxd chia sẻ: "Thực trạng chi phí học đại học 100 triệu một năm nhưng ra trường chạy xe ôm là hệ quả của một vòng lặp sai lầm giữa tư duy sính bằng cấp và áp lực tự chủ tài chính của các trường đại học.

Khi đại học tự chủ tài chính, sinh viên trở thành nguồn thu. Để duy trì bộ máy, nhiều trường hạ thấp tiêu chuẩn, tuyển sinh ồ ạt bằng mọi giá. Ngược lại, nhiều gia đình coi đại học là con đường duy nhất để đổi đời mà không tính toán đến năng lực và nhu cầu thị trường. Sự gặp gỡ giữa hai tư duy 'đại' này tạo ra những tấm bằng cử nhân nhưng thiếu kỹ năng thực tế.

Học phí 400-500 triệu đồng cho bốn năm học là con số khổng lồ với một gia đình lao động. Nếu đầu tư sai chỗ, đó sẽ là một thảm họa tài chính. Trong khi đó, tấm bằng đại học bị rẻ rúng khi chất lượng đào tạo không tương xứng, dẫn đến tình trạng 'thừa thầy thiếu thợ' trầm trọng.

Vậy giải pháp cho vấn đề này là gì?

Thứ nhất, cần bộ tiêu chí đánh giá chất lượng đầu ra đại học khắt khe. Ngành nào tỷ lệ thất nghiệp cao hoặc lương thấp kéo dài phải bị cắt giảm chỉ tiêu hoặc đóng cửa.

Thứ hai, nhà trường phải gắn kết chặt chẽ với doanh nghiệp để đào tạo cái thị trường cần, không phải cái trường có.

Cuối cùng, người học cũng cần tỉnh táo thoát khỏi cái bẫy 'phải vào đại học bằng mọi giá'. Nếu lực học trung bình, hãy chọn học nghề chất lượng cao. Đầu tư vào kỹ năng thực tế luôn sinh lời nhanh hơn một tấm bằng lý thuyết suông. Đại học không phải là nơi 'trú ẩn' của sự lười biếng hay định hướng mơ hồ. Khi giáo dục trở thành hàng hóa đắt đỏ, người học phải là nhà đầu tư thông minh, còn nhà trường phải là nhà sản xuất có trách nhiệm".